- Коэффициент годности основных средств — Бухгалтерский учет и аудит

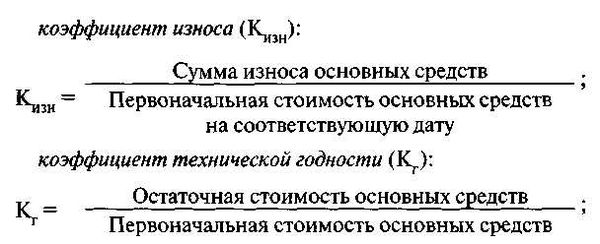

- Коэффициент годности основных средств — что показывает

- Факторный анализ эффективности использования основных средств предприятий

- Стоимость и показатели производственных фондов

- Направления совершенствования бухгалтерского учета основных средств на примере ООО «Нальчикский консервный завод»

Коэффициент годности основных средств является одним из важных показателей, которые позволяют оценить эффективность использования производственных ресурсов и финансовых средств предприятий. Он показывает, в какой степени основные средства используются для производственных целей и способствуют созданию добавленной стоимости.

Анализ коэффициента годности основных средств позволяет выявить направления совершенствования учета и использования фондов предприятий. На примере «Научно-производственного завода» в г. Нальчик, можно увидеть, как этот показатель влияет на общую эффективность предприятия и бухгалтерского учета.

«Научно-производственный завод» в консервном направлении производства решает задачи учета и аудита с помощью коэффициента годности основных средств. Этот показатель позволяет оценить стоимость ооо учета и аудита и определить, насколько эффективно и рационально используются основные средства предприятия.

Анализируя этот показатель, бухгалтеры и аудиторы могут выявить проблемные моменты в использовании основных средств и разработать рекомендации по их оптимизации. Коэффициент годности основных средств – это важный показатель, который помогает предприятию контролировать и улучшать эффективность использования своих ресурсов и достигать более высоких результатов.

Коэффициент годности основных средств — Бухгалтерский учет и аудит

Коэффициент годности основных средств является одним из важных показателей эффективности использования фондов предприятий. Данный показатель позволяет оценить, насколько основные средства позволяют предприятию эффективно осуществлять свою деятельность и достигать поставленных целей. Вот почему его учет имеет большое значение в бухгалтерском учете и аудите.

Коэффициент годности основных средств рассчитывается как отношение стоимости основных средств к их факторной стоимости. Факторная стоимость основных средств определяется с учетом износа, старения и других факторов, которые могут влиять на их эффективность. Использование такого показателя позволяет провести анализ состояния основных средств и определить необходимость их совершенствования.

На примере ООО «Консервный завод» в г. Нальчик можно проиллюстрировать, как может использоваться коэффициент годности основных средств для анализа и совершенствования бухгалтерского учета. Предположим, что этот показатель на данном предприятии составляет 0,75. Это означает, что стоимость основных средств превышает их факторную стоимость, что может указывать на возможность оптимизации использования этих средств.

Для определения направлений совершенствования бухгалтерского учета и аудита на предприятии можно проанализировать другие показатели, связанные с основными средствами. Например, можно рассмотреть долю основных средств в общей стоимости активов предприятия, динамику изменения стоимости основных средств за определенный период времени и др. Это позволит более полно оценить эффективность использования основных средств и выявить возможности для их оптимизации.

Коэффициент годности основных средств — что показывает

Коэффициент годности основных средств является важным показателем при анализе эффективности использования производственных ресурсов предприятий. Он выражает соотношение между стоимостью основных средств и их фактической эксплуатацией в процессе производства.

Данный коэффициент позволяет определить, насколько полно и эффективно основные средства используются предприятием для достижения своих производственных целей. Чем выше коэффициент годности, тем более оптимально используются производственные мощности, что может свидетельствовать о высокой эффективности предприятия.

Например, на заводе ООО «Консервный фонд» коэффициент годности основных средств составляет 0,85. Это означает, что только 85% стоимости основных средств фактически используются в производственном процессе. Такой показатель может говорить о необходимости совершенствования использования основных средств фонда, а также указывать на возможные направления для повышения его эффективности, например, рационализацию производства или модернизацию оборудования.

Коэффициент годности основных средств — это важный факторный показатель бухгалтерского учета и аудита, который позволяет провести анализ использования ресурсов предприятия и определить степень его эффективности. Этот показатель позволяет выявить проблемные сферы и предложить меры для их решения, а также оценить общую финансовую устойчивость организации и ее конкурентоспособность на рынке.

Факторный анализ эффективности использования основных средств предприятий

Основные средства являются ключевым активом предприятий и играют важную роль в производственных процессах. Их годность и эффективность использования оказывают прямое влияние на показатели фондов предприятий.

Для определения эффективности использования основных средств на предприятии используется коэффициент годности. Например, предприятие «Нальчикский консервный завод» часто использует факторный анализ для совершенствования своего бухгалтерского учета.

Факторный анализ позволяет выявить различные направления совершенствования использования основных средств и определить те факторы, которые наиболее сильно влияют на их эффективность.

На примере «Нальчикского консервного завода» можно увидеть, что важными показателями эффективности использования основных средств являются стоимость, ремонтопригодность и прочность средств. Коэффициент годности показывает, насколько основные средства предприятия переживут оценочный срок использования.

Таким образом, факторный анализ эффективности использования основных средств на предприятии позволяет определить наиболее важные факторы, которые нужно улучшать для повышения показателей эффективности. Это помогает предприятию развиваться и достигать лучших результатов в производственных процессах.

Стоимость и показатели производственных фондов

Анализ эффективности учета и использования производственных фондов предприятий показывает, что стоимость и показатели производственных фондов являются важным факторным направлением совершенствования бухгалтерского учета.

На примере ООО «На Волге» и ООО «Нальчикский завод» можно рассмотреть показатели годности основных средств. Коэффициент годности основных средств — это показатель эффективности использования производственных фондов предприятия.

Основные средства являются одним из важнейших элементов производственных фондов предприятий и напрямую влияют на их результативность. Коэффициент годности основных средств рассчитывается по формуле: КГОС = (Сп – Ас) / Ас, где Сп — стоимость продукции, Ас — стоимость активов.

Анализ показателей годности основных средств позволяет установить эффективность использования производственных фондов, определить потенциал для их совершенствования и повышения результативности предприятий.

Направления совершенствования бухгалтерского учета основных средств на примере ООО «Нальчикский консервный завод»

Оценка эффективности использования основных средств является важным факторным показателем в бухгалтерском учете предприятий. В данном анализе на примере ООО «Нальчикский консервный завод» был рассмотрен коэффициент годности основных средств, который показывает, насколько эффективно их использование на предприятии.

ООО «Нальчикский консервный завод» занимается производством консервов и имеет значительные стоимостные затраты на основные средства. Анализ показателей годности основных средств позволяет определить эффективность использования фондов и выявить направления совершенствования бухгалтерского учета на предприятии.

Анализ показывает, что у ООО «Нальчикский консервный завод» коэффициент годности основных средств составляет 0,75, что говорит о неэффективном использовании основных средств на предприятии. Причиной такого низкого значения могут быть как недостаточное использование основных средств, так и их износ и устаревание.

В связи с этим, одним из направлений совершенствования бухгалтерского учета на ООО «Нальчикский консервный завод» может быть повышение эффективности использования основных средств. Для этого необходимо провести анализ структуры затрат на основные средства, оптимизировать процессы использования и обновления основных средств, а также внедрить систему контроля и учета использования фондов.